Erste Covid-Patienten bekommen Berufsunfähigkeitsleistungen

Bezahlbar und hoch wirksam: betriebliche Berufsunfähigkeitsvorsorge

Zeigen Sie Ihren Mitarbeitern, dass Sie auch bei der Absicherung der Arbeitskraft Ihrer hohen sozialen Verantwortung gerecht werden und bieten Sie eine betriebliche Berufsunfähigkeitsvorsorge an.

Das Beste: bei einer Finanzierung im Rahmen der Entgeltumwandlung können Sie sich durch die Einsparungen bei den Sozialabgaben auf einfachem Wege und für Sie in der Regel kostenneutral mit einem Arbeitgeberbonus an der Beitragszahlung beteiligen. Ihre Mitarbeiter danken Ihnen das mit erhöhter Motivation.

Aber vielleicht denken Sie auch über Gehaltserhöhungen für Ihre Mitarbeiter nach? Auch hier bietet die betriebliche Berufsunfähigkeitsvorsorge als arbeitgeberfinanzierte Variante eine attraktive Alternative für Sie und Ihre Mitarbeiter.

Berufsunfähigkeitsvorsorge - Bezahlbarer Versicherungsschutz mit attraktiven Vorteilen!

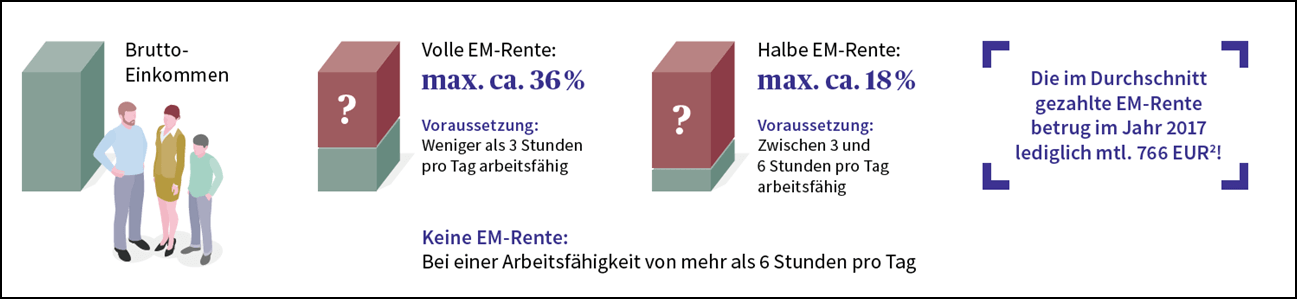

Die gesetzliche Absicherung bei Berufsunfähigkeit reicht nicht aus.

Immer wieder weisen Verbraucherschützer darauf hin, dass die Berufsunfähigkeitsversicherung neben der Privathaftpflicht die wichtigste Versicherung überhaupt ist.

Wer aus gesundheitlichen Gründen seinen Beruf nicht mehr ausüben kann, erhält vom Staat nur eine Erwerbsminderungsrente (EM-Rente), die sich an seinem verbleibenden Leistungsvermögen orientiert. Bei Feststellung der Ansprüche zählt nicht, ob der Betreffende tatsächlich arbeitet, sondern nur, ob er theoretisch arbeiten könnte – Ausbildung, Qualifikation und bisherige Tätigkeit spielen keine Rolle!

-

- Keine Gesundheitsprüfung

- Ausgezeichnetes Angebot und Top-Qualität

- Kostenneutraler Arbeitgeberzuschuss möglich

- Verbesserte Konditionen durch den Gruppenvertrag

Lassen Sie sich beraten und gewinnen Sie so neue Informationen, neue Perspektiven und vor allem: gewinnen Sie für Ihre Zukunft!

Die gesetzliche Absicherung bei Berufsunfähigkeit reicht nicht aus

Erklärfilm: "Betriebliche Berufsunfähigkeit AXA"

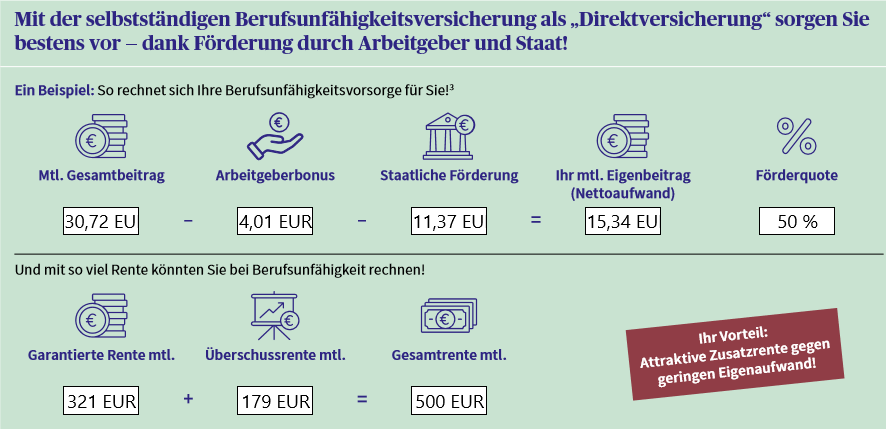

Berufsunfähigkeitsvorsorge - Das rechnet sich!

JETZT NEU - Absicherung des Krankentagegeldes bei langer Krankheit!

Arbeitnehmer, die erkranken und dadurch arbeitsunfähig sind bekommen 6 Wochen weiterhin Lohn vom Arbeitgeber (§ 3 Absatz 1 des Entgeltfortzahlungsgesetzes (EntgFG)).

Ist der Arbeitnehmer nach diesem Zeitraum noch krank, löst die Krankenkasse den Arbeitgeber in der Regel ab und zahlt das sogenannte Krankengeld. Die Krankenkasse zahlt maximal 78 Wochen, innerhalb von 3 Jahren.

Achtung: Das Krankengeld ist deutlich geringer!

Im §47 Absatz 1 SGB V (Fünftes Buch Sozialgesetzbuch) ist geregelt, wie viel Krankengeld Arbeitnehmer bei Krankheit bekommen. Es liegt zwischen 70% des regelmäßigen Brutto- und 90% des individuellen Nettoverdienstes.

Wer über der Beitragsbemessungsgrenze verdient, ist mit den übersteigenden Betrag nicht beitragspflichtig und hat somit höhere Lücken.